आज के समय में कार खरीदना कई लोगों के लिए एक जरूरत बन गया है, लेकिन हर कोई एक साथ पूरी राशि का भुगतान नहीं कर सकता। ऐसे में लोन एक महत्वपूर्ण विकल्प बन जाता है। जब बात कार खरीदने के लिए लोन लेने की आती है, तो आमतौर पर दो विकल्प सामने आते हैं—कार लोन और पर्सनल लोन। दोनों के अपने फायदे और नुकसान होते हैं, इसलिए यह समझना जरूरी है कि आपके लिए कौन सा विकल्प बेहतर है।

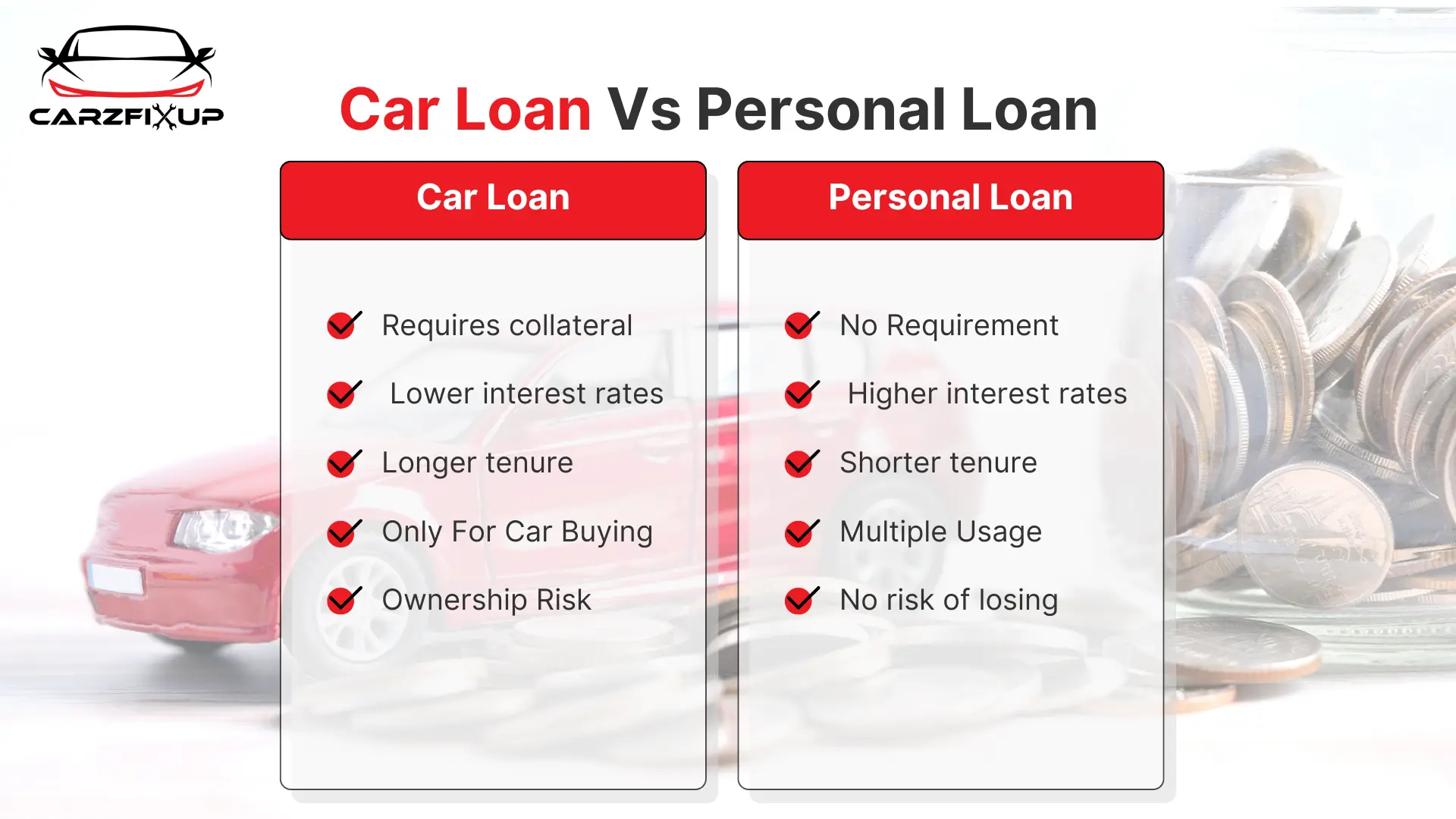

कार लोन एक विशेष प्रकार का लोन होता है जो केवल वाहन खरीदने के लिए दिया जाता है। इसमें बैंक या वित्तीय संस्था आपकी खरीदी गई कार को गिरवी (Collateral) के रूप में रखती है। इसका मतलब यह है कि जब तक आप पूरा लोन चुका नहीं देते, तब तक कार तकनीकी रूप से बैंक के स्वामित्व में रहती है। दूसरी ओर, पर्सनल लोन एक अनसिक्योर्ड लोन होता है, जिसमें आपको किसी भी प्रकार की गारंटी या संपत्ति गिरवी रखने की जरूरत नहीं होती।

ब्याज दर, लोन अमाउंट और अवधि का अंतर

सबसे पहले बात करें ब्याज दर की, तो कार लोन आमतौर पर पर्सनल लोन की तुलना में सस्ता होता है। क्योंकि इसमें बैंक के पास सुरक्षा के रूप में कार होती है, इसलिए जोखिम कम होता है और ब्याज दर भी कम रखी जाती है। वहीं पर्सनल लोन में बैंक को कोई गारंटी नहीं मिलती, इसलिए ब्याज दर ज्यादा होती है। अगर आप कम ब्याज में लोन लेना चाहते हैं, तो कार लोन एक बेहतर विकल्प माना जाता है।

अब अगर लोन अमाउंट की बात करें, तो कार लोन में आपको कार की कीमत का 80% से 100% तक फाइनेंस मिल सकता है। कुछ मामलों में बैंक ऑन-रोड प्राइस तक भी लोन दे देते हैं। वहीं पर्सनल लोन में लोन की राशि आपकी आय और क्रेडिट स्कोर पर निर्भर करती है। अगर आपकी सैलरी कम है या क्रेडिट हिस्ट्री मजबूत नहीं है, तो आपको कम राशि मिल सकती है।

लोन की अवधि (Tenure) भी एक महत्वपूर्ण पहलू है। कार लोन आमतौर पर 3 से 7 साल तक के लिए मिलता है, जिससे EMI कम हो जाती है और भुगतान आसान हो जाता है। जबकि पर्सनल लोन की अवधि सामान्यतः 1 से 5 साल तक होती है। इसका मतलब है कि पर्सनल लोन में आपको ज्यादा EMI देनी पड़ सकती है।

प्रोसेसिंग, फ्लेक्सिबिलिटी और रिस्क फैक्टर

प्रोसेसिंग और अप्रूवल की बात करें, तो पर्सनल लोन तेजी से मिल जाता है। इसमें कम डॉक्यूमेंटेशन होता है और कई बार कुछ ही घंटों में लोन अप्रूव हो जाता है। वहीं कार लोन में थोड़ा ज्यादा समय लग सकता है क्योंकि इसमें वाहन से संबंधित डॉक्यूमेंट्स और अन्य प्रक्रियाएं शामिल होती हैं।

एक और महत्वपूर्ण अंतर फ्लेक्सिबिलिटी का है। पर्सनल लोन का उपयोग आप किसी भी काम के लिए कर सकते हैं—चाहे वह कार खरीदना हो, शादी हो या कोई अन्य खर्च। लेकिन कार लोन केवल वाहन खरीदने के लिए ही इस्तेमाल किया जा सकता है। इसलिए अगर आप एक ही लोन से कई काम करना चाहते हैं, तो पर्सनल लोन बेहतर विकल्प हो सकता है।

अब बात करें टैक्स बेनिफिट की, तो कुछ मामलों में कार लोन पर टैक्स छूट मिल सकती है, खासकर अगर कार का उपयोग बिजनेस के लिए किया जा रहा हो। पर्सनल लोन पर आमतौर पर कोई टैक्स बेनिफिट नहीं मिलता। इसलिए बिजनेस यूज के लिए कार लोन ज्यादा फायदेमंद हो सकता है।

अगर आप EMI की दृष्टि से सोचें, तो कार लोन ज्यादा किफायती होता है क्योंकि इसमें ब्याज दर कम और अवधि लंबी होती है। पर्सनल लोन में EMI ज्यादा होती है, जिससे आपके मासिक बजट पर दबाव पड़ सकता है। इसलिए जिन लोगों की आय सीमित है, उनके लिए कार लोन ज्यादा उपयुक्त रहता है।

रिस्क के नजरिए से देखें, तो कार लोन में जोखिम यह होता है कि अगर आप EMI नहीं चुका पाते, तो बैंक आपकी कार को जब्त कर सकता है। जबकि पर्सनल लोन में आपकी कोई संपत्ति सीधे तौर पर जोखिम में नहीं होती, लेकिन डिफॉल्ट करने पर आपका क्रेडिट स्कोर खराब हो सकता है और कानूनी कार्रवाई भी हो सकती है।

क्रेडिट स्कोर दोनों ही लोन के लिए बहुत महत्वपूर्ण होता है। अगर आपका क्रेडिट स्कोर अच्छा है, तो आपको कम ब्याज दर पर आसानी से लोन मिल सकता है। खराब क्रेडिट स्कोर होने पर पर्सनल लोन मिलना मुश्किल हो सकता है या बहुत ज्यादा ब्याज देना पड़ सकता है।

निष्कर्ष: सही लोन का चुनाव कैसे करें

अब अगर आप पहली बार कार खरीद रहे हैं और आपके पास सीमित बजट है, तो कार लोन एक बेहतर विकल्प होता है। यह आपको कम ब्याज दर और लंबी अवधि के साथ आसानी से कार खरीदने में मदद करता है। वहीं अगर आपको तुरंत पैसे की जरूरत है और आप ज्यादा डॉक्यूमेंटेशन या प्रक्रिया में नहीं पड़ना चाहते, तो पर्सनल लोन आपके लिए सही हो सकता है।

कई लोग यह भी सोचते हैं कि कौन सा लोन जल्दी चुकाया जा सकता है। पर्सनल लोन की अवधि छोटी होती है, इसलिए इसे जल्दी खत्म किया जा सकता है, लेकिन EMI ज्यादा होती है। कार लोन लंबा चलता है, लेकिन EMI कम होती है, जिससे भुगतान आसान हो जाता है।

अंत में, यह कहना सही होगा कि दोनों लोन के अपने-अपने फायदे हैं। अगर आप केवल कार खरीदने के लिए लोन ले रहे हैं और कम ब्याज चाहते हैं, तो कार लोन सबसे बेहतर विकल्प है। लेकिन अगर आपको फ्लेक्सिबिलिटी चाहिए और आप बिना किसी गिरवी के लोन लेना चाहते हैं, तो पर्सनल लोन आपके लिए सही रहेगा।

निष्कर्ष के रूप में, सही लोन का चुनाव आपकी जरूरत, आय, क्रेडिट स्कोर और वित्तीय स्थिति पर निर्भर करता है। अगर आप समझदारी से तुलना करके निर्णय लेते हैं, तो आप न केवल पैसे बचा सकते हैं, बल्कि अपनी वित्तीय स्थिति को भी बेहतर बनाए रख सकते हैं।

याद रखें, लोन लेना आसान है, लेकिन उसे सही तरीके से चुकाना ही आपकी असली जिम्मेदारी है। इसलिए हमेशा अपनी क्षमता के अनुसार ही लोन लें और समय पर EMI का भुगतान करें, ताकि भविष्य में किसी भी प्रकार की वित्तीय समस्या का सामना न करना पड़े।